Initiatief van de Markt Expertise Desk

Het MarktRapport is een initiatief van de Markt Expertise Desk van Vattenfall. Wij zijn op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. U kunt uw vraag ook stellen via het formulier.

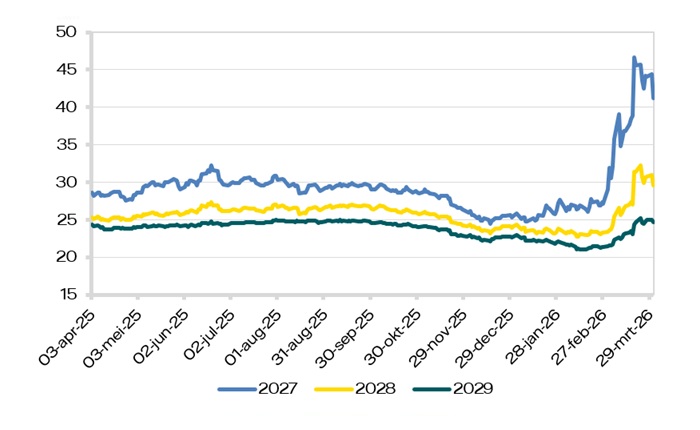

Sinds de aanvallen van de VS en Israël op Iran is de gasprijs sterk in beweging. Vóór de onrust in het Midden-Oosten was de prijs van het maandvooruitcontract ruim 31 €/MWh, waar dit direct na de aanval op Iran bijna 53 €/MWh was en daarna zelfs doorsteeg naar bijna 62 €/MWh. De laatste week is de gasprijs enigszins gestabiliseerd en beweegt deze rond de 55 €/MWh, maar gisteren (dinsdag 31 maart) daalde de prijs fors, met 5 euro naar 50,757 €/MWh.

Benieuwd naar de laatste ontwikkelingen in de energiemarkt? U leest ze in het MarktRapport, de wekelijkse nieuwsbrief voor de grootzakelijke markt.

De reden voor deze daling is waarschijnlijk de berichtgeving over het mogelijk beëindigen van de aanvallen op Iran door de VS. Trump heeft laten weten binnen enkele weken de militaire strijd tegen Iran te willen beëindigen, ook zonder een eventuele overeenkomst met Iran. Een andere reden voor de daling van de gasprijs is het feit dat er op dit moment nog voldoende gas naar Europa komt, en het Europese continent door de hogere temperaturen nu overgaat van gas onttrekken uit de opslagen naar gas injecteren in de opslagen.

Momenteel komt er voldoende LNG naar Europa, zelfs zo’n 10% meer dan in dezelfde tijd vorig jaar. De verwachting is wel dat dit op korte termijn zal veranderen. Zo'n 20% van het wereldwijde transport van LNG wordt vervoerd door de Straat van Hormuz, die nu grotendeels afgesloten is. Hierdoor is er wereldwijd aanzienlijk minder LNG beschikbaar, wat ook Europa zal raken. De concurrentie met Azië om de beschikbare LNG zal dan ook toenemen.

Nu het conflict in het Midden-Oosten ruim een maand duurt, wordt er steeds meer gesproken over de langetermijneffecten van de oorlog in deze regio. Er worden op dit moment veel studies uitgevoerd naar de ontwikkeling van de olie- en gasprijzen als de Straat van Hormuz voor een periode van weken of zelfs nog maanden dicht blijft. Een langere sluiting van de zeestraat zorgt voor een langere periode van minder aanvoer van LNG uit de hele regio, wat zorgt voor een krappere markt en dus voor hogere prijzen. Maar ook als de Straat van Hormuz snel weer opengaat zal de gasprijs naar verwachting niet snel terugvallen naar het niveau van vóór de inval. De schade aan de verschillende gasvelden als gevolg van raketaanvallen is zodanig dat er minder LNG verwerkt kan worden. De exportcapaciteit van Qatar is met 17% verminderd en de verwachting is dat volledig herstel van de schade tot wel 5 jaar kan duren.

De vraag naar gas vanuit Europa is daarentegen deze zomer groot, de vulgraden van gasopslagen zijn historisch laag. Deze moeten weer aangevuld worden voor het begin van de volgende winterperiode. De gasvoorraad in Nederland is de afgelopen dagen verder gedaald en staat nu op 5,1%. In Europa is dat gemiddeld 28,1%.

Na een periode van aanzienlijke dalingen, die veroorzaakt werden door onzekerheid over de toekomst van de markt voor emissierechten, stijgen de prijzen van CO2-emissierechten weer langzaam. De Europese Commissie heeft laten weten de huidige opzet van de markt voor emissierechten in de basis in stand te houden. Wel gaan er aanpassingen plaatsvinden die de prijzen op de korte termijn mogelijk wat zullen drukken. Dit is bedoeld om de Europese industrie tegen lagere kosten CO2 te laten uitstoten en zo de concurrentiepositie van de bedrijven te verbeteren. De aanpassingen zullen doorgevoerd worden in het Market Stability Reserve (MSR) systeem, een beleidsinstrument van de Europese Commissie dat als doel heeft om de CO2‑markt stabiel en effectief te houden door schommelingen in vraag en aanbod van emissierechten (EUAs) te beperken. Met behulp van dit systeem worden onder andere emissierechten geleidelijk van de markt gehaald om zo de vermindering van CO2-uitstoot te stimuleren. De Europese Commissie onderzoekt de mogelijkheden om het tempo waarop deze rechten uit de markt gehaald worden, te vertragen.

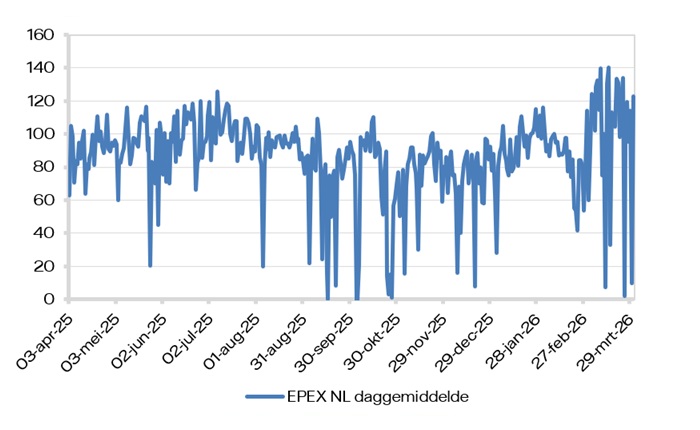

Veel duurzame opwek uit wind en zon zorgde ervoor dat de prijzen op de spotmarkt afgelopen week daalden. Dat was zeker het geval in het weekend toen er door weinig vraag naar elektriciteit zeer lage prijzen werden genoteerd. Afgelopen zaterdag (28 maart) zorgden wind en zon rond 13:30 samen voor 25 GW opwekcapaciteit. Die duurzame opwek zorgde ervoor dat de prijs in de periode tussen 10:30 en 14:00 niet boven de 10 €/MWh uitkwam.

In de grafieken en jaarblokken ziet u de gevolgen van deze ontwikkelingen op de energiemarkt terug in de energieprijzen.

Gasprijs daalt na berichten dat VS militaire actie tegen Iran mogelijk beëindigt.

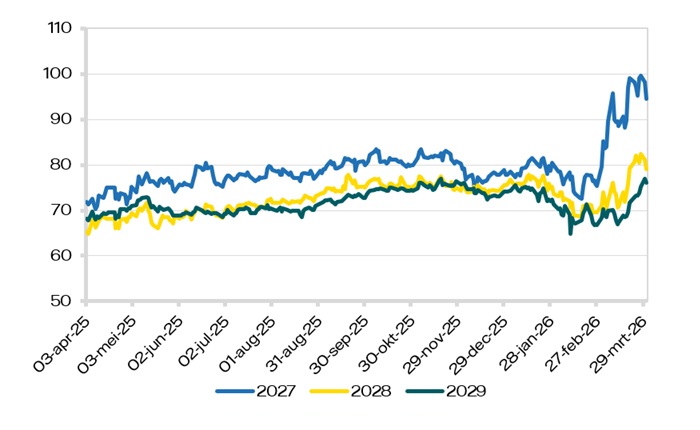

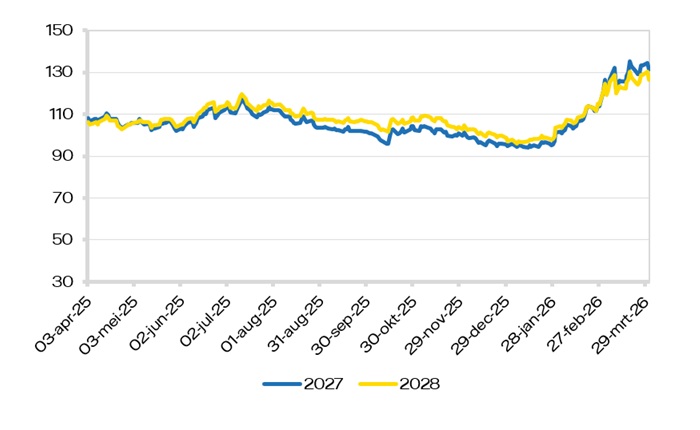

Grafiek: Ontwikkeling prijzen Elektriciteit Base in €/MWh

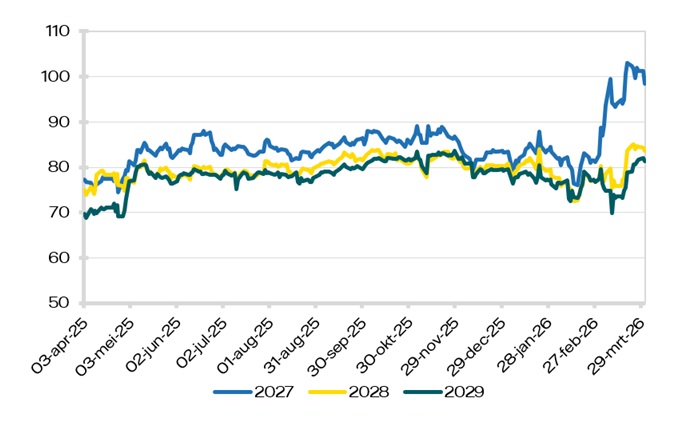

Grafiek: Ontwikkeling prijzen Elektriciteit Peak (8-20) in €/MWh

Grafiek: Ontwikkeling prijzen Gas TTF in €/MWh

Grafiek: Ontwikkeling prijzen CO₂ in €/ton

Grafiek: Ontwikkeling daggemiddelde prijzen EPEX SPOT in €/MWh

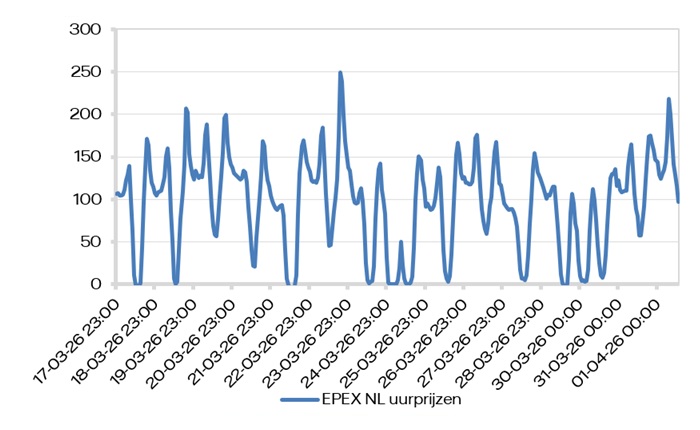

Grafiek: Ontwikkeling uurprijzen EPEX SPOT in €/MWh

Grafiek: Ontwikkeling prijzen Kolen in $/MT

Het MarktRapport is de wekelijkse nieuwsbrief van de Markt Expertise Desk voor de grootzakelijke markt. Ons team van marktexperts helpt u bij al uw vragen over energie besparen, energie-inkoop, zonnepanelen, windenergie en warmte en geven u graag persoonlijk advies.

De ontwikkeling van de elektriciteits- en gasprijzen is afhankelijk van verschillende factoren. Bent u benieuwd naar de laatste ontwikkelingen? U leest ze in het MarktRapport, geschreven door Sanne van den Broek, Gitte Janssen, Rick Marsman of Tessa Terhoeve. Aanvullend kunt u op de hoogte blijven via de MarktRappodcast, onze maandelijkse podcast over de energiemarkt.

De Markt Expertise Desk is op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. Of stel uw vraag via het formulier.

| Periode | deze week | vorige week | % verandering | min. laatste jaar | max. laatste jaar |

|---|---|---|---|---|---|

| Base 27 | € 94,57 | € 97,22 | -2,73% | € 70,30 | € 99,62 |

| (8-20h) Peak 27 | € 98,44 | € 101,68 | -3,18% | € 74,45 | € 103,00 |

| Base 28 | € 79,00 | € 82,08 | -3,75% | € 64,89 | € 82,47 |

| (8-20h) Peak 28 | € 83,58 | € 84,96 | -1,63% | € 72,60 | € 84,96 |

| Base 29 | € 76,00 | € 73,25 | 3,76% | € 64,92 | € 77,00 |

| (8-20h) Peak 29 | € 81,32 | € 80,56 | 0,94% | € 68,73 | € 83,66 |

| Periode | deze week | vorige week | % verandering | min. laatste jaar | max. laatste jaar |

|---|---|---|---|---|---|

| TTF-2027 | € 41,22 | € 43,54 | -5,34% | € 24,47 | € 46,68 |

| TTF-2028 | € 29,60 | € 30,64 | -3,38% | € 22,71 | € 32,21 |

| TTF-2029 | € 24,64 | € 24,59 | 0,20% | € 21,03 | € 25,21 |

Het MarktRapport is een initiatief van de Markt Expertise Desk van Vattenfall. Wij zijn op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. U kunt uw vraag ook stellen via het formulier.

Dit MarktRapport voor de grootzakelijke markt is indicatief en geeft een algemeen informatief beeld van energiemarktontwikkelingen. De informatie die daarin vermeld staat, dient niet te worden beschouwd of gebruikt als een advies en is niet gerelateerd aan de persoonlijke situatie van een klant. Vattenfall Sales Nederland N.V. aanvaardt geen enkele aansprakelijkheid - direct dan wel indirect - op grond van de verstrekte informatie. De informatie kan onjuistheden en/of typefouten bevatten.

Dit MarktRapport voor de grootzakelijke markt is een publicatie van Vattenfall Sales Nederland N.V.. Alle rechten (waaronder begrepen auteursrechten, merkrechten dan wel enig ander intellectueel eigendomsrecht) met betrekking tot op de Vattenfall-websites gepresenteerde informatie zijn eigendom van Vattenfall. Citeren is slechts toegestaan met bronvermelding.

Voor meer informatie over dit rapport of zaken die daarop betrekking hebben kunt u contact opnemen met Vattenfall Sales Nederland N.V. via het contactformulier.