Initiatief van de Markt Expertise Desk

Het MarktRapport is een initiatief van de Markt Expertise Desk van Vattenfall. Wij zijn op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. U kunt uw vraag ook stellen via het formulier.

Na het afgelopen weekend daalde maandag (23 maart) de prijs van het TTF‑maandvooruitcontract licht naar 56,68 €/MWh. Dinsdag zette die daling verder door met circa 4,7% naar een prijs van 54,04 €/MWh. Ondanks deze recente daling is de prijs nog altijd bijna twee keer zo hoog als een maand geleden.

Benieuwd naar de laatste ontwikkelingen in de energiemarkt? U leest ze in het MarktRapport, de wekelijkse nieuwsbrief voor de grootzakelijke markt.

De Europese gasprijzen daalden mede door de iets afnemende geopolitieke spanningen, nadat bekend werd dat de voorgenomen militaire aanvallen van de VS op de Iraanse energie‑infrastructuur zijn uitgesteld. Maar daarnaast droeg ook een goede aanvoer van gas uit Noorwegen bij aan de dalende prijs. Hoewel de prijzen zijn gedaald, liggen ze nog steeds op een hoger niveau dan vóór de onrust in het Midden-Oosten en houden de markten het conflict nauwlettend in de gaten of dit verder zal escaleren.

Vorige week donderdag (19 maart) liep de gasprijs op de TTF‑markt in eerste instantie sterk op. Het maandvooruitcontract sloot die dag op 61,85 €/MWh, terwijl de prijs op de intradaymarkt met 74 €/MWh tijdelijk piekte naar het hoogste niveau in drie jaar. Deze scherpe prijsstijging was het gevolg van de aanval van Israël op het South Pars-gasveld op woensdag 18 maart. Iran haalt hier 70% van zijn totale gasproductie vandaan, waarmee het gasveld van South Pars essentieel is voor onder meer de stroomvoorziening, verwarming en industrie van het land. Als vergelding voor de Israëlische aanval viel Iran de dag erna een Qatarese LNG-fabriek aan. Deze fabriek, genaamd Ras Laffan, is de grootste LNG-fabriek ter wereld. Als gevolg van de aanval is circa 17% van de totale LNG-exportcapaciteit van Qatar buiten werking gesteld, en het herstel hiervan kan nog jaren in beslag nemen.

De aanhoudende spanningen in het Midden‑Oosten vergroten de zorgen over de Europese gasaanvoer. West‑Europa blijft aangewezen op de import van Amerikaans LNG voor het vullen van de opslagen, maar moet daarbij wel concurreren met Azië, mede omdat dat werelddeel te maken heeft met het afnemende aanbod uit Qatar. De onzekerheid wordt verder vergroot door de toenemende Europese afhankelijkheid van de VS in combinatie met het al dan niet sluiten van een handelsakkoord met de VS, waarover de EU deze week stemt. De VS waarschuwt de EU dat het zijn gunstige toegang tot Amerikaanse LNG‑leveringen kan verliezen als het handelsakkoord zoals overeengekomen niet ongewijzigd wordt uitgevoerd.

De opgave om dit jaar de gasvoorraden te vullen is groot. In Europa begint het vulseizoen grofweg in april. Aangezien de gasvraag voor verwarming vanaf dat moment doorgaans lager is, wordt deze periode gebruikt om de gasopslagen te vullen. Maar met de huidige benodigde hoeveelheden is dat een grote uitdaging én zeer kostbaar. Momenteel zijn de Europese gasvoorraden voor 28,4% gevuld. De Nederlandse gasvoorraad is voor slechts 5,8% gevuld. De Europese Commissie adviseert lidstaten de vuldoelstellingen voor gasopslagen te verlagen en vroegtijdig te beginnen met het aanvullen. Als het conflict in het Midden-Oosten nog lang aanhoudt zal dit leiden tot een langdurige onderbreking van de aanvoer van LNG uit de regio.

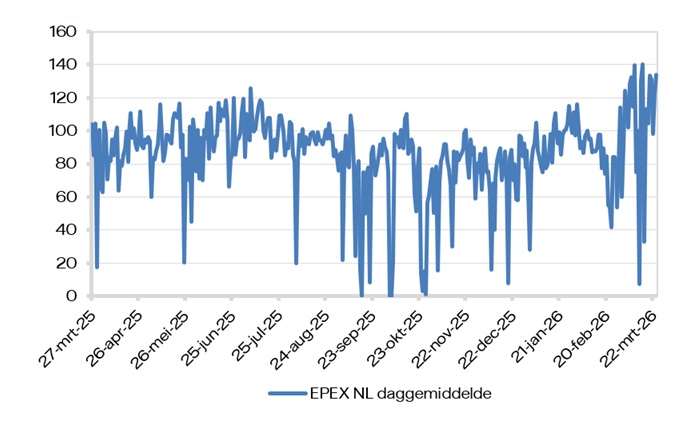

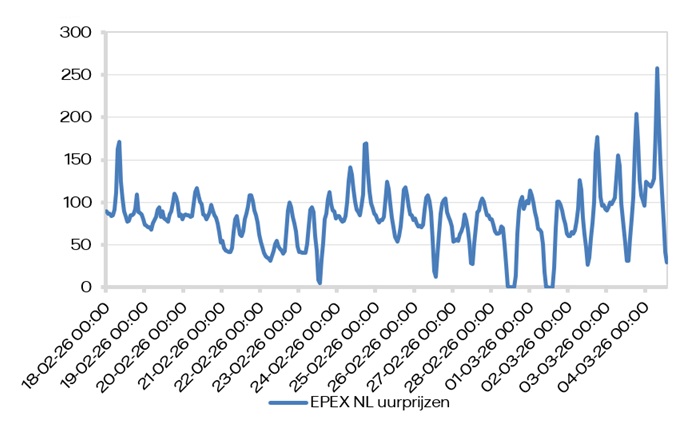

De productie van gasgestookte elektriciteit lag de afgelopen twee weken op het laagste niveau sinds oktober 2025, terwijl de productie door kolencentrales juist terrein won. Hogere gasprijzen en lagere CO₂‑prijzen zorgden voor een verschuiving richting kolengestookte opwek. Als gevolg van de recente prijsstijgingen op de gasmarkten, stegen ook de (weekgemiddelde) prijzen op de EPEX‑spotmarkt. Zo zagen we maandag 23 maart voor levering tussen 18:45 tot 19:00 uur een prijs van 302,92 €/MWh.

Voor de komende dagen is de verwachting dat de productie van elektriciteit uit wind sterk zal toenemen als gevolg van een stormgebied afkomstig van de Noord‑Atlantische Oceaan. Afgelopen nacht was er gedurende een periode van 3,5 uur (14 opeenvolgende kwartieren) een EPEX-prijs van 0,00 of -0,01 €/MWh. Dit was inderdaad het gevolg al van de grote hoeveelheid windenergie.

In de grafieken en jaarblokken ziet u de gevolgen van deze ontwikkelingen op de energiemarkt terug in de energieprijzen.

Aanhoudende spanningen in het Midden-Oosten bepalen energiemarkten.

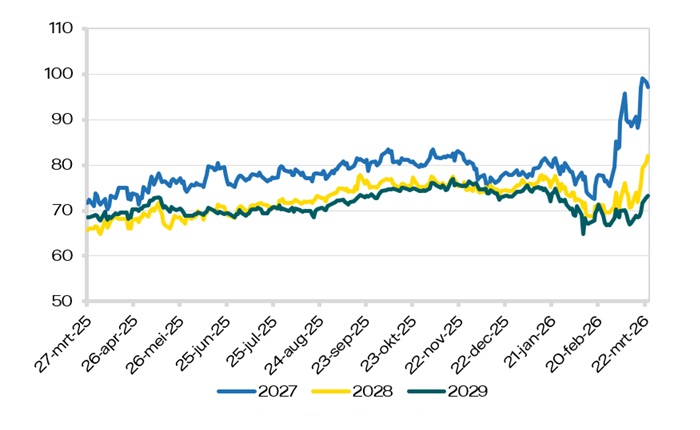

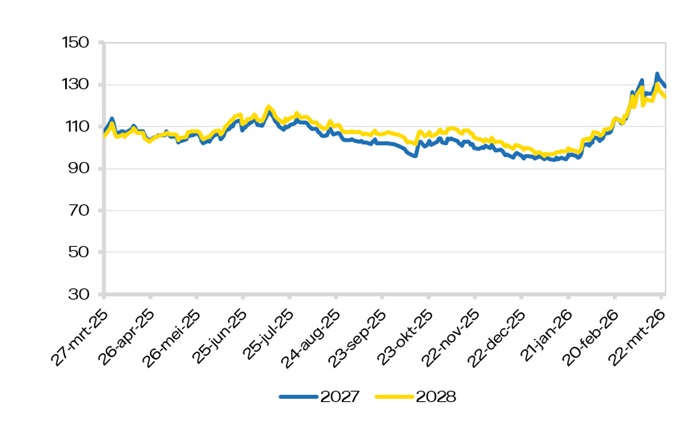

Grafiek: Ontwikkeling prijzen Elektriciteit Base in €/MWh

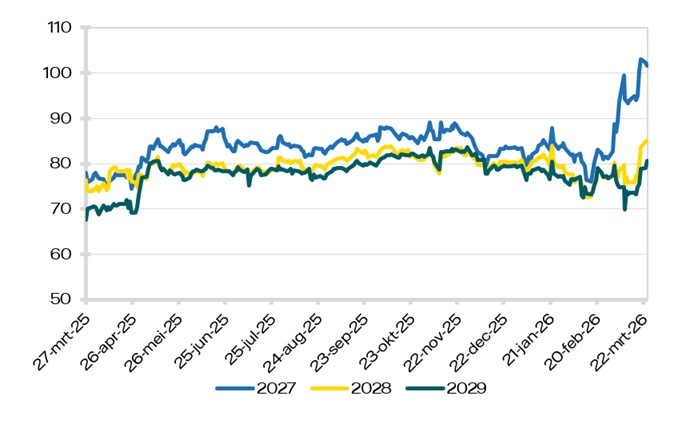

Grafiek: Ontwikkeling prijzen Elektriciteit Peak (8-20) in €/MWh

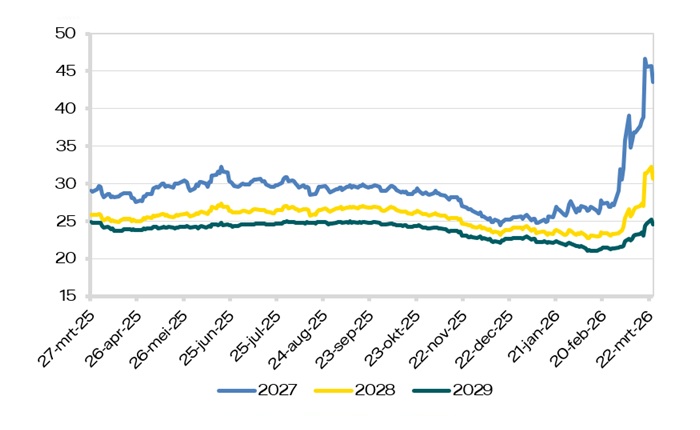

Grafiek: Ontwikkeling prijzen Gas TTF in €/MWh

Grafiek: Ontwikkeling prijzen CO₂ in €/ton

Grafiek: Ontwikkeling daggemiddelde prijzen EPEX SPOT in €/MWh

Grafiek: Ontwikkeling uurprijzen EPEX SPOT in €/MWh

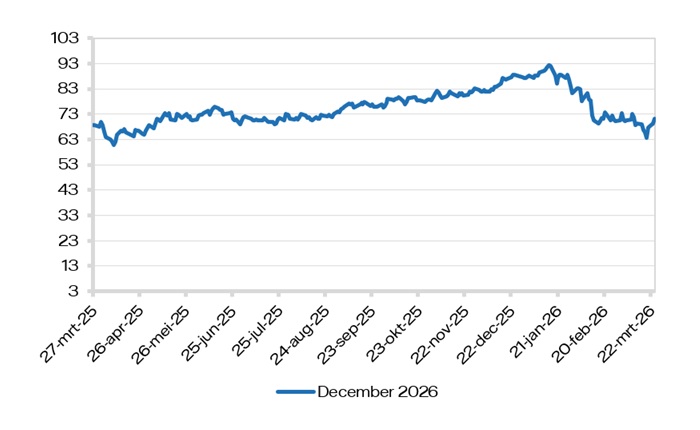

Grafiek: Ontwikkeling prijzen Kolen in $/MT

Het MarktRapport is de wekelijkse nieuwsbrief van de Markt Expertise Desk voor de grootzakelijke markt. Ons team van marktexperts helpt u bij al uw vragen over energie besparen, energie-inkoop, zonnepanelen, windenergie en warmte en geven u graag persoonlijk advies.

De ontwikkeling van de elektriciteits- en gasprijzen is afhankelijk van verschillende factoren. Bent u benieuwd naar de laatste ontwikkelingen? U leest ze in het MarktRapport, geschreven door Sanne van den Broek, Gitte Janssen, Rick Marsman of Tessa Terhoeve. Aanvullend kunt u op de hoogte blijven via de MarktRappodcast, onze maandelijkse podcast over de energiemarkt.

De Markt Expertise Desk is op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. Of stel uw vraag via het formulier.

| Periode | deze week | vorige week | % verandering | min. laatste jaar | max. laatste jaar |

|---|---|---|---|---|---|

| Base 27 | € 97,22 | € 88,11 | 10,34% | € 70,30 | € 99,13 |

| (8-20h) Peak 27 | € 101,68 | € 94,09 | 8,06% | € 74,45 | € 103,00 |

| Base 28 | € 82,08 | € 71,88 | 14,19% | € 64,89 | € 82,08 |

| (8-20h) Peak 28 | € 84,96 | € 77,26 | 9,96% | € 72,60 | € 84,96 |

| Base 29 | € 73,25 | € 68,48 | 6,97% | € 64,92 | € 77,00 |

| (8-20h) Peak 29 | € 80,56 | € 73,23 | 10,00% | € 67,62 | € 83,66 |

| Periode | deze week | vorige week | % verandering | min. laatste jaar | max. laatste jaar |

|---|---|---|---|---|---|

| TTF-2027 | € 43,54 | € 38,44 | 13,26% | € 24,47 | € 46,68 |

| TTF-2028 | € 30,64 | € 27,32 | 12,14% | € 22,71 | € 32,21 |

| TTF-2029 | € 24,59 | € 23,50 | 4,63% | € 21,03 | € 25,21 |

Het MarktRapport is een initiatief van de Markt Expertise Desk van Vattenfall. Wij zijn op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. U kunt uw vraag ook stellen via het formulier.

Dit MarktRapport voor de grootzakelijke markt is indicatief en geeft een algemeen informatief beeld van energiemarktontwikkelingen. De informatie die daarin vermeld staat, dient niet te worden beschouwd of gebruikt als een advies en is niet gerelateerd aan de persoonlijke situatie van een klant. Vattenfall Sales Nederland N.V. aanvaardt geen enkele aansprakelijkheid - direct dan wel indirect - op grond van de verstrekte informatie. De informatie kan onjuistheden en/of typefouten bevatten.

Dit MarktRapport voor de grootzakelijke markt is een publicatie van Vattenfall Sales Nederland N.V.. Alle rechten (waaronder begrepen auteursrechten, merkrechten dan wel enig ander intellectueel eigendomsrecht) met betrekking tot op de Vattenfall-websites gepresenteerde informatie zijn eigendom van Vattenfall. Citeren is slechts toegestaan met bronvermelding.

Voor meer informatie over dit rapport of zaken die daarop betrekking hebben kunt u contact opnemen met Vattenfall Sales Nederland N.V. via het contactformulier.