Initiatief van de Markt Expertise Desk

Het MarktRapport is een initiatief van de Markt Expertise Desk van Vattenfall. Wij zijn op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. U kunt uw vraag ook stellen via het formulier.

De prijzen van elektriciteit en gas op de termijnmarkten zijn de afgelopen week verder gestegen. Voor de stijging van de elektriciteitsprijzen waren twee belangrijke redenen. Allereerst de stijging van de prijzen van CO2-rechten. Deze stijging is het gevolg van speculatie op de markt over een tijdelijk hogere vraag naar EUA’s (EU Allowances), omdat marktpartijen voor 30 september de rechten voor hun uitstoot van het afgelopen jaar ingekocht moeten hebben.

Benieuwd naar de laatste ontwikkelingen in de energiemarkt? U leest ze in het MarktRapport, de wekelijkse nieuwsbrief voor de grootzakelijke markt.

Hierdoor zijn de prijzen in korte tijd met bijna 10% gestegen. Energiecentrales die elektriciteit produceren met fossiele brandstoffen hebben deze CO2-rechten nodig om die elektriciteit te kunnen produceren. Dus een prijsstijging van de CO2-rechten zorgt voor hogere productiekosten en daarmee stijgen ook de marktprijzen van elektriciteit.

De andere reden is de forse stijging van de prijzen op de gasmarkten afgelopen maandag als gevolg van de mogelijke extra sancties van de VS en de EU gericht op het verder verminderen van de afname van gas en olie uit Rusland. Dit zou ertoe kunnen leiden dat de EU en andere landen minder energie van Rusland gaan afnemen. Hierdoor komt er meer vraag naar Noors gas en LNG, waardoor de prijzen van gas zullen stijgen. De extra sancties worden ingezet als maatregel na de hevige luchtaanvallen van afgelopen maandag op diverse doelen in Oekraïne, en om extra druk op Rusland te zetten om te komen tot vredesbesprekingen met Oekraïne. Door de gestegen gasprijzen zijn ook de kosten voor de elektriciteitsproductie met gascentrales gestegen.

De gasopslagen worden nog steeds gevuld waardoor de vulgraad op Europees niveau inmiddels op 79,4% staat. In Nederland is de vulgraad op dit moment 67%. In de afgelopen week werd er weer meer gas aangevuld in de opslagen dan eind augustus.

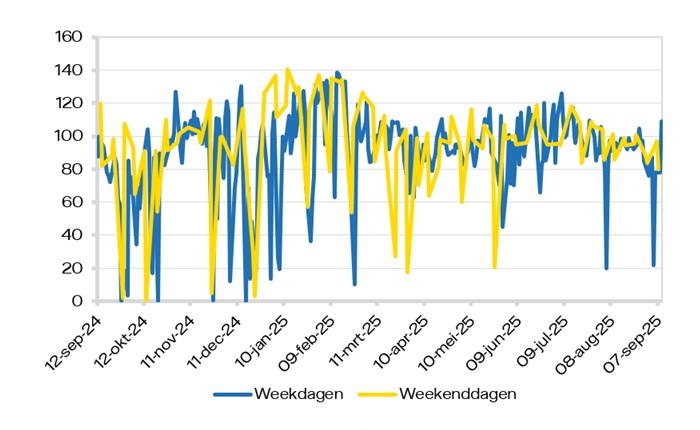

In veel West-Europese landen werden afgelopen weekend overdag veel negatieve uurprijzen van elektriciteit genoteerd. De combinatie van minder vraag als gevolg van het weekend en veel hernieuwbare opwek met wind en zon was daarvoor de belangrijkste reden. Daarnaast zagen we ook dat de stakingen bij Franse kerncentrales de afgelopen week nog voortduurden. Waar dat in het verleden zorgde voor minder output (minder productie) was dit in de afgelopen week opvallend genoeg juist niet het geval. Door het ruime aanbod van hernieuwbare elektriciteit was de elektriciteitsproductie met kerncentrales niet nodig en konden deze afgeschakeld worden. Maar door de stakingen was dit echter niet mogelijk, waardoor er een overaanbod ontstond op de Franse onbalansmarkt.

De centrales die op weekdagen wel nodig zijn maar in het weekend niet, zorgen voor extra aanbod omdat deze niet zomaar afgeschakeld kunnen worden. Dit was met name in Frankrijk terug te zien in de elektriciteitsprijzen, daar waren afgelopen zondag (7 september) 16 uren met prijzen van 0 €/MWh of lager. In Nederland waren er afgelopen zondag negen aaneengesloten uren waar de prijs 0 €/MWh of lager was. Daarentegen zijn de prijzen doordeweeks rond de schouderuren juist extreem hoog. Zo was de prijs afgelopen maandag (8 september) van 19:00 tot 20:00 uur 383 €/MWh. Door de kortere dagen (minder zon) moet de piekvraag meer en meer worden opgevangen door de opwek van elektriciteit met centrales op fossiele brandstoffen, waardoor de prijs voor die uren juist flink oploopt.

In de grafieken en jaarblokken ziet u de gevolgen van deze ontwikkelingen op de energiemarkt terug in de energieprijzen.

Ook deze week weer stijgende prijzen op energiemarkten.

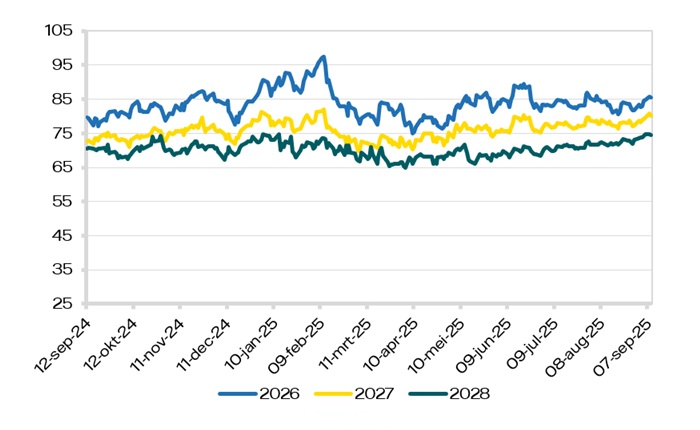

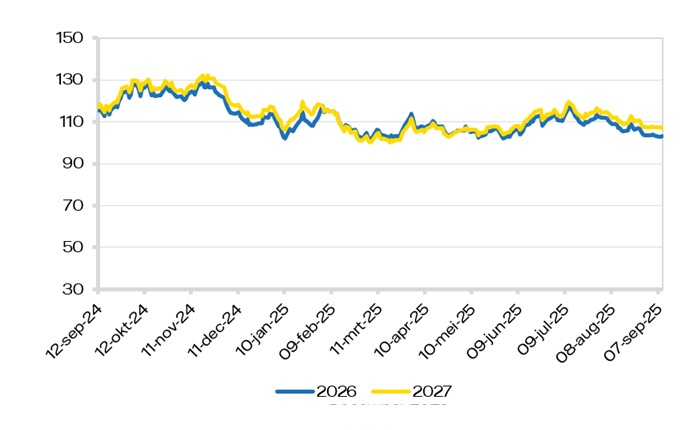

Grafiek: Ontwikkeling prijzen Elektriciteit Base in €/MWh

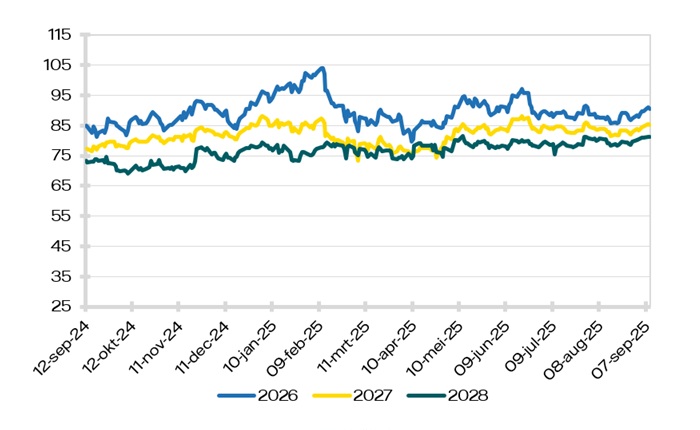

Grafiek: Ontwikkeling prijzen Elektriciteit Peak (8-20) in €/MWh

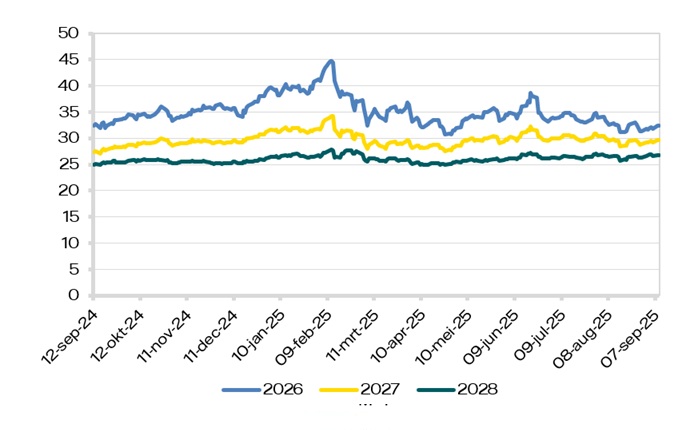

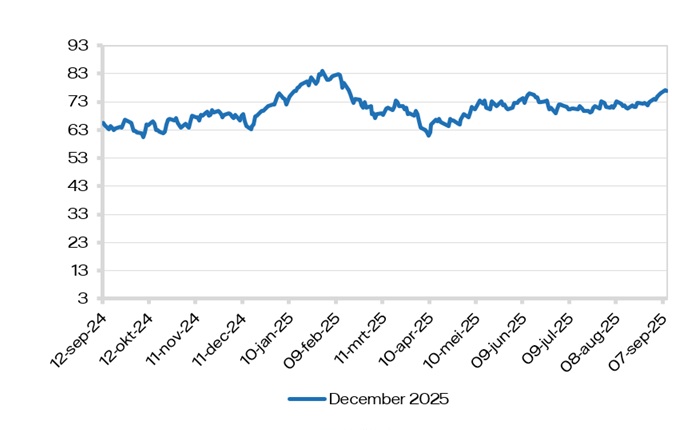

Grafiek: Ontwikkeling prijzen Gas TTF in €/MWh

Grafiek: Ontwikkeling prijzen Brent Olie in $/BBL - 1 maand vooruit

Grafiek: Ontwikkeling prijzen Kolen in $/MT

Grafiek: Ontwikkeling prijzen CO₂ in €/ton

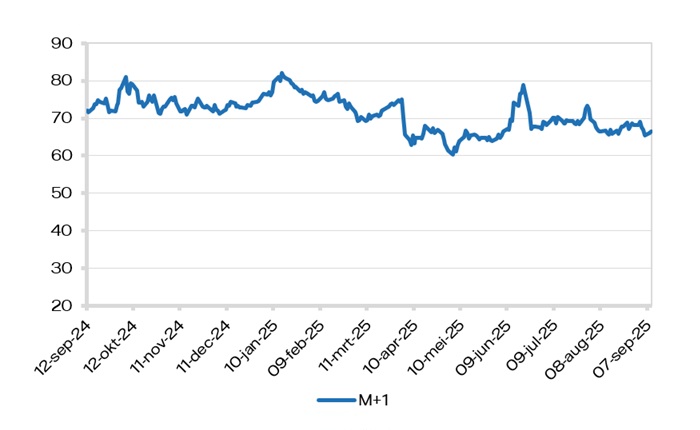

Grafiek: Ontwikkeling prijzen EPEX in €/MWh

Het MarktRapport is de wekelijkse nieuwsbrief van de Markt Expertise Desk voor de grootzakelijke markt. Ons team van marktexperts helpt u bij al uw vragen over energie besparen, energie-inkoop, zonnepanelen, windenergie en warmte en geven u graag persoonlijk advies.

De ontwikkeling van de elektriciteits- en gasprijzen is afhankelijk van verschillende factoren. Bent u benieuwd naar de laatste ontwikkelingen? U leest ze in het MarktRapport, geschreven door Sanne van den Broek, Gitte Janssen, Rick Marsman of Tessa Terhoeve. Aanvullend kunt u op de hoogte blijven via de MarktRappodcast, onze maandelijkse podcast over de energiemarkt.

De Markt Expertise Desk is op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. Of stel uw vraag via het formulier.

| Periode | deze week | vorige week | % verandering | min. laatste jaar | max. laatste jaar |

|---|---|---|---|---|---|

| Base 26 | € 85,42 | € 82,63 | 3,39% | € 75,10 | € 97,44 |

| (8-20h) Peak 26 | € 90,39 | € 87,83 | 2,91% | € 79,67 | € 104,01 |

| Base 27 | € 80,19 | € 78,25 | 2,48% | € 69,91 | € 82,05 |

| (8-20h) Peak 27 | € 85,10 | € 83,47 | 1,96% | € 73,37 | € 88,07 |

| Base 28 | € 74,52 | € 73,75 | 1,04% | € 64,89 | € 74,82 |

| (8-20h) Peak 28 | € 81,14 | € 80,41 | 0,92% | € 69,09 | € 81,53 |

| Periode | deze week | vorige week | % verandering | min. laatste jaar | max. laatste jaar |

|---|---|---|---|---|---|

| TTF-2026 | € 32,38 | € 31,68 | 2,21% | € 30,70 | € 44,71 |

| TTF-2027 | € 29,62 | € 29,24 | 1,31% | € 27,11 | € 34,19 |

| TTF-2028 | € 26,84 | € 26,71 | 0,49% | € 24,91 | € 27,80 |

Het MarktRapport is een initiatief van de Markt Expertise Desk van Vattenfall. Wij zijn op werkdagen van 8.30 tot 17.00 uur bereikbaar op 020 892 01 80. U kunt uw vraag ook stellen via het formulier.

Dit MarktRapport voor de grootzakelijke markt is indicatief en geeft een algemeen informatief beeld van energiemarktontwikkelingen. De informatie die daarin vermeld staat, dient niet te worden beschouwd of gebruikt als een advies en is niet gerelateerd aan de persoonlijke situatie van een klant. Vattenfall Sales Nederland N.V. aanvaardt geen enkele aansprakelijkheid - direct dan wel indirect - op grond van de verstrekte informatie. De informatie kan onjuistheden en/of typefouten bevatten.

Dit MarktRapport voor de grootzakelijke markt is een publicatie van Vattenfall Sales Nederland N.V.. Alle rechten (waaronder begrepen auteursrechten, merkrechten dan wel enig ander intellectueel eigendomsrecht) met betrekking tot op de Vattenfall-websites gepresenteerde informatie zijn eigendom van Vattenfall. Citeren is slechts toegestaan met bronvermelding.

Voor meer informatie over dit rapport of zaken die daarop betrekking hebben kunt u contact opnemen met Vattenfall Sales Nederland N.V. via het contactformulier.